لوحظت ندرة تطبيقات الذكاء الاصطناعي لحداثة التكنولوجيا وطبيعتها غير المختبرة والمحفوفة بالمخاطر، والتي تتلخص بأن القطاع المصرفي في عددٍ من دول العالم معقدٌ جدًا. إذ توجد عوائق في العديد من مجالاته بدءًا بالقوانين التنظيمية الصارمة، ومتطلبات الامتثال المتغيّرة، وصولًا إلى الكمية الكبيرة من بيانات العملاء التي يتم جمعها، وقد تم توضيح تلك التعقيدات في الخدمات المصرفية في تقرير صادر عن شركة برايس ووترهاوس كوبرز PWC عام 2020 حيث منعت "العمليات واللوائح والقيود في الميزانية أو الموارد" شركتين من أصل ثلاث شركات مالية أمريكية من تبني حلول الذكاء الاصطناعي.

أحد الأسباب الرئيسية وراء تفضيل الأفراد للبنوك التقليدية هو أنها تعتبر الملاذ الآمن لكافة الأصول المالية للأفراد والمؤسسات، فعلى مدى العقود القليلة الماضية، ذهب قدر كبير من الاستثمار المالي لهذه البنوك في بناء أصول التكنولوجيا المادية، ومن المفهوم أن العديد من المؤسسات لازالت مترددة في الابتعاد عن الخوادم المحلية القديمة، إلى جانب قوانين الأمان والخصوصية المعقدة والتي تتطلب من المؤسسات المالية إجراء اختبارات اختراق تفصيلية في أماكن العمل.

إن المأزق الذي تعيشه العديد من البنوك حول العالم أصبح واضحًا للعيان، ولكن يجب على البنوك إيجاد طريقة للتغلب عليه والانتقال تدريجيّا -ولكن بشكل حاسم -إلى التكنولوجيا القائمة على السحابة لمواكبة المنافسين الحديثين (كشركات التكنولوجيا المالية الناشئة، والبنوك المنافسة، والمقرضين من نظير إلى نظير، وغيرها). باستخدام التكنولوجيا السحابية، وستجد البنوك أن نشر الحلول والميزات الجديدة أكثر سرعة وأمانًا وسلاسة، خصوصًا باستخدام جداول التطوير سريعة التحكم، والتحديثات والإصدارات المنتظمة.

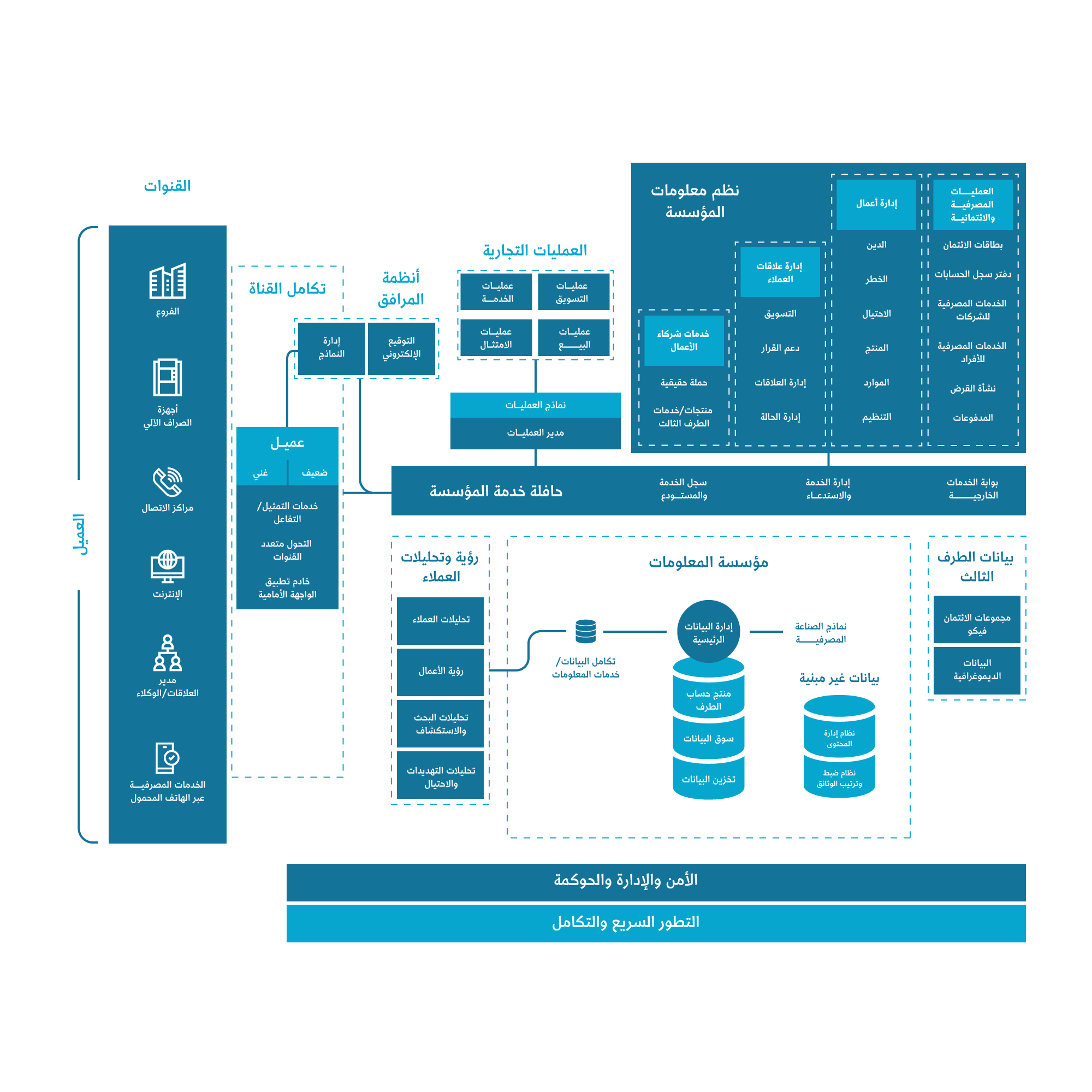

عدم وجود هيكل واضح لسياسة إدارة البيانات يضر الآن بالعديد من المنشآت، وينطبق هذا بشكل خاص على المنشآت المتوسطة والكبيرة التي نمت من خلال عمليات الدمج والاستحواذ، حيث تبرز قضايا الانعزال التنظيمي والنظامي. أي بنك أو اتحاد ائتماني يقوم حاليّا بإسكان العمليات وتشغيلها عبر أنظمة متعددة ومجزأة سيجد صعوبة في تطبيق التقنيات المعرفية التي توضح رؤية شاملة للعميل، وفي غياب هذه النظرة التفصيلية للعميل ستكافح البنوك من أجل تحقيق أهداف استخلاص رؤى قيمة وعميقة للعملاء، والاستعداد الاستراتيجي للعملاء، وعروض المنتجات والخدمات الشخصية القائمة على الاحتياجات. لمعالجة هذه المشكلة، تحتاج المنشآت المتأثرة إلى نشر نظام تشغيل بنكي فردي وشامل في جميع أنحاء المنظمة، من خلال نظام أساسي متكامل لإشراك العملاء، يصل كل موظف إلى نفس المعلومات مما يتيح إرسال الرؤى المطلوبة أينما ومتى كانت مطلوبة.

يتطلب رسم نهج الذكاء الاصطناعي أيادٍ متخصصة، وهو عامل يُفتقر وجوده بشدة في العديد من المؤسسات المالية حيث لا يوجد بها مسؤول داخلي للذكاء الاصطناعي، هذه الملاحظة مدعومة ببيانات من تقرير وحدة المعلومات الاقتصادية التي تنص على أن البنوك وشركات التأمين مقبلة على زيادة متوقعة بنسبة 86% في الاستثمارات المتعلقة بالذكاء الاصطناعي في التكنولوجيا بحلول عام 2025، والعديد من هؤلاء الموظفين يشغلون بالفعل دور كبار مسئولي الابتكار أو أدوار تقنية أخرى ذات صلة (2019).

قد يعمل هذا النهج في البداية، ولكن عند نقطة معينة ستكون هناك حاجة ملحة لخبراء أكثر تخصصًا ليتم نقل الحلول التي تعمل بالذكاء الاصطناعي من لوحة الصياغة إلى مرحلة التشغيل. في معظم -إن لم تكن جميع- الحالات، ستحتاج المؤسسات لمواهب ذات رؤية مستقبلية مطلعة على العالم خارج نطاق المؤسسة، وبدون مبالغة، قد يعتمد نجاحها واستدامتها على جودة نهج الذكاء الاصطناعي.

أشارت البيانات الصادرة عن هيئة السلوك المالي في المملكة المتحدة (FCA) إلى أن استخدام البنوك للأنظمة القديمة -يؤخر حوالي 50% من البنوك عن ترقية أنظمة تكنولوجيا المعلومات القديمة في الوقت المناسب (EY، 2019).

كما أن تعطل الطبقات الإضافية المتضمنة فيها، تتحدث انقطاعات متكررة في الخدمة وبالتالي، فإن الوضع الحالي هو أن الأنظمة المصرفية الأساسية تواجه مشاكل حقيقية في عالم اليوم الذي ينفد صبره حيث يطلب العملاء كل شيء بأسرع وقت.

لوضع الموقف في سياقه، فإن شركات التكنولوجيا المالية -التي تجد البنوك نفسها تتنافس معها -مجهزة بهذه الوظائف بالفعل، يتخذ الموقف مظهرًا أكثر تحديًا عندما تفكر في حقيقة أنه لا يوجد الكثير من الأشخاص داخل البنوك على قدرٍ كاف من المعرفة بالأنظمة الأساسية المعمول بها حاليّا، وقد يرجع ذلك للاستعانة بمصادر خارجية لوظائف النظام، والتي تدار من قبل أطراف ثالثة، إذ لا يقتصر الأمر على عدم فهم هذه الوظائف جيدًا، وإنما كذلك الاعتماد على أطراف ثالثة للقيام بالعديد من العمليات، مما يجعل الحفاظ عليها أمرًا مكلفًا أيضًا.

أصبح الوضعُ واضحاً تمامًا للبنوك التي أدركت الجدوى المادية من وراء الحاجة إلى تغيير هذه الأنظمة القديمة، ووجوب سرعة القيام بذلك، إذ أن التوقعات تشير إلى إعادة هيكلة النظام البيئي للتمويل الاستهلاكي بالكامل، يشمل ذلك: (الخدمات المصرفية، وإدارة الثروات، والتأمين، وما إلى ذلك) بشكل كبير في السنوات الخمس المقبلة.

الطريقة الحالية مع القنوات المنعزلة (مثل الويب أو الإنترنت أو الفروع) ليست صديقة للعملاء ولا صديقة للموظفين وغير فعالة، حيث يتم إنشاء الوظيفة نفسها بشكل متكرر لأن كل قناة تتطلب مجموعتها الخاصة من المحتوى وتصميم الشاشات وتدفق العمل وغيرها من الدعم الإضافي.

تبلغ التكلفة السنوية لدعم هذه الهياكل الملايين كل عام، وبالنسبة للأنظمة الحالية فإنها تضع البنوك حول العالم في موقف ضعيف، فمن غير المستدام الاستمرار في ضخ الأموال في منصات لا تولد تجربة عملاء سلسة وثابتة. لذلك، يجب على البنوك إنشاء مركزيّة توفر جميع القنوات وتعمل على توفير الوقت والمال حيث يتم إعادة تعريف تجربة العملاء للأفضل من خلال توجيه تفاعلاتهم عبر نقاط اتصال متعددة، إذ يعتبر الهدف العام من هذا التوجه هو خلق القيمة وليس مجرد تشغيل الأنظمة -كما يمكن رؤيته في جوجل Google، إذ تدير منصة أساسية (وليس قنوات) مما يعني الحاجة لعدد أقل من الأيدي لإدارة كل نقطة اتصال تقدم خدمة مصرفية معينة.

1.Business Wire 2. EY 3.PWC